Permanent Income After Retirement

ஒருவரின் தனிப்பட்ட நிதி மேலாண்மையில், அதிகம் அக்கறை செலுத்தவேண்டியது, ஓய்வு கால வாழ்கை முறை பற்றி தான். நீங்கள் ஓய்வு பெற்றவுடன், உங்களுக்கு நிலையான வருமான ஆதாரம் இருக்காது. மேலும், உங்கள் வங்கியில் உள்ள சேமிப்புகள் உங்கள் செலவுகளை ஈடு செய்யாது, ஏனெனில் பணவீக்கம் அவற்றைச் சாப்பிட்டு விடும், உங்கள் விருப்பப்பொருட்கள் மற்றும் சேவைகளை வாங்கும் சக்தியையும் குறைக்கும். நீங்கள் ஓய்வு பெறும் வயதில் உங்கள் செலவுகளை ஈடுகட்ட உங்களுக்கு பணம் தேவைப்படும் என்பதாலும், பணியிலிருந்து ஒய்வு பெற்ற பிறகு நமது வாழ்க்கைத்தரம் குறையாமல் இருக்கவும், பணியின் போது இருந்த வாழ்க்கைத்தரம் நிலையாக இருக்கவும், நமக்கு நிலையான வருமானம், பணி ஓய்விற்கு பிறகும் தேவைப்படுகிறது. அப்படி ஒரு நிலையான வருமானம் வரக்கூடிய திட்டத்தை நாம் நமது பணிக்காலத்திலேயே திட்டமிட தொடங்க வேண்டும்.

அப்போது தான் ஓய்வு பெற்ற பிறகு குடும்பத்துடன் அதிக நேரம் செலவிடுவது, பிடித்தயிடங்களுக்கு பயணம் செய்வது அல்லது நகரத்திலிருந்து வெகுதூரம் சென்று அமைதியான வாழ்க்கையை வாழ்வது போன்ற நமது ஆசைகளை அடைய முடியும். இல்லையென்றால் நாம் வயதான காலத்திலும் உழைக்க வேண்டிய சூழல் ஏற்ப்படகூடிய அபாயம் உள்ளது. அப்படிப்பட்ட அபாயத்தில் இருந்து தப்பிக்க ஒய்வு காலத்தில் நிலையான வருமானம் வரக்கூடிய அடல் ஓய்வூதியத் திட்டம் பற்றி இந்த பதிவில் தெரிந்துக்கொள்வோம் வாருங்கள்.

| உங்களுக்கு விருப்பமான பொருள் அமேசானில் கம்மி விலையில் இங்கே👇 https://bit.ly/3Bfc0Gl |

Atal Pension Yojana:

அடல் ஓய்வூதியத் திட்டம் (APY) என்பது இந்திய அரசாங்கத்தால் அறிமுகப்படுத்தப்பட்ட ஒரு சமூகப் பாதுகாப்புத் திட்டமாகும். இது முறைசாரா துறை ஊழியர்களுக்கு, ரிக்க்சா ஓட்டுபவர்கள், தெரு விற்பனையாளர்கள், வீட்டு வேலை செய்பவர்கள் மற்றும் சிறிய கடைக்காரர்கள் போன்றவர்களுக்கு நிதி பாதுகாப்பை வழங்குவதற்காக வடிவமைக்கப்பட்ட திட்டமாகும்.

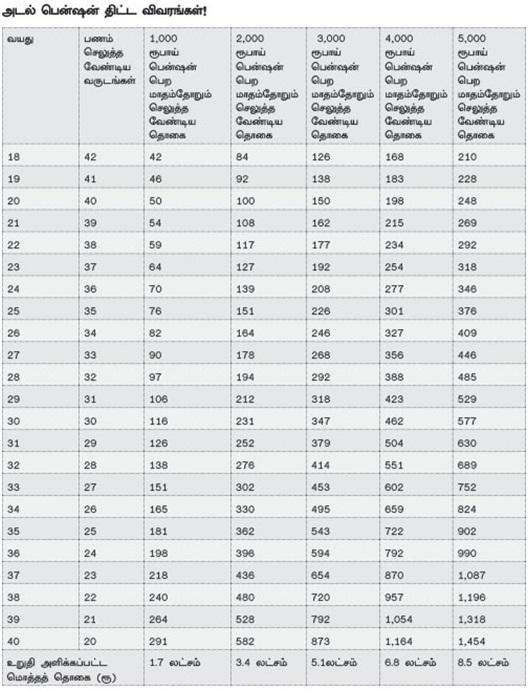

அமைப்பு சாரா தொழிலார்கள் தங்களின் ஓய்வுக்கு பின் அதாவது வயது 60 -தை தாண்டும் போது அவர்களின் நிதி நிலைமையை சீராக்க மாதம் 1,000 முதல் 5,000 வரை ஓய்வூதியம் பெற அரசு கொண்டு வந்த திட்டம் தான் அடல் ஓய்வூதியத் திட்டம் (APY) திட்டம். இந்த திட்டத்தில் அரசு சார்பாக சிறு தொகை செலுத்தப்படும்.

அடல் ஓய்வூதியத் திட்டத்தின் முக்கிய அம்சங்கள்:

தன்னார்வமுள்ள பங்களிப்பு-அடிப்படையிலான திட்டம்

அரசாங்கத்தால் உத்தரவாதம் அளிக்கப்பட்ட ஓய்வூதியம்

பங்களிப்புகளில் வரி சலுகைகள்

நெகிழ்வான பங்களிப்பு விருப்பங்கள்

மனைவி ஓய்வூதிய விருப்பம்

ஓய்வூதியத் தொகையைத் தேர்வுசெய்யும் விருப்பம்

APY திட்டத்திற்கான தகுதி:

- இந்திய குடிமக்கள் 18 வயது முதல் 40 வயதினை அடைந்த நபர் இந்த திட்டத்தில் இணையலாம்.

- ஒரு குடும்பத்தில் 18 வயதுக்கு மேல் 40 வயதுக்குள் உள்ள அனைவரும் இணையலாம்.

- இந்த திட்டத்தில் இணைய விரும்பும் நபர் இந்திய அரசால் அங்கீகரிக்கப்பட்ட வங்கியில் கணக்கு வைத்திருக்க வேண்டும். மேலும் அந்த கணக்கை PAN உடன் இணைத்து இருக்க வேண்டும்.

APY திட்டத்திற்கு விண்ணப்பிப்பது எப்படி

- இந்திய அரசால் அங்கீகரிக்கப்பட்ட வங்கியின் எந்த கிளையில் உங்கள் கணக்கு உள்ளதோ, அந்த வங்கியில் APY திட்டத்துக்கான விண்ணப்பத்தை பூர்த்தி செய்து, தேவையான ஆவணங்களுடன் சமர்ப்பிக்க வேண்டும்.

- உங்கள் விண்ணப்பம் ஏற்றுக்கொண்ட பின்னர் வங்கி உங்களுக்கு ஒரு ப்ரான் எண்ணை (PRAN Number) வழங்கும்.

- அந்த PRAN எண்ணுக்கு உங்கள் கணக்கிலிருந்து பணம் அரசால் செலுத்தப்படும்.

- PRAN எண் நீங்கள் அடல் ஓய்வூதியத் திட்டத்தில் இணைந்ததற்கான சான்று ஆகும்.

யார் எவ்வளவு தொகை செலுத்தலாம் ?

APY திட்டத்தின் நன்மைகள்:

- ஓய்வு காலத்தில் நிலையான வருமானம்.

- ஒரு வங்கியில் இருந்து மாற்ற ஒரு வங்கிக்கு எளிதாக மாற்றிக்கொள்ளலாம்.

- பயனர் குறிப்பிட்ட காலத்துக்குள் இறந்துவிட்டால் அவரின் முதல் நாமினிக்கு மாதம் தொகை வழங்கப்படும். முதல் நாமினி இல்லாத பட்சத்தில் மொத்த தொகையும் இரண்டாவது நாமினிக்கு வழங்கப்படும்.

- இந்த திட்டத்திம் அரசு வரி விலக்குக்கு உட்பட்டது.

APY திட்டத்திற்கு தேவையான ஆவணங்கள்:

- அடையாளச் சான்று (ஆதார் கார்டு, வாக்காளர் அடையாள அட்டை, ஓட்டுநர் உரிமம்)

- முகவரி சான்று (மின்சாரக் கட்டணம், தொலைபேசி கட்டணம், ரேஷன் கார்டு)

- வயதுச் சான்று (பிறப்புச் சான்றிதழ், பள்ளி விடுப்புச் சான்றிதழ்)

- சேமிப்பு வங்கிக் கணக்கு விவரங்கள்

- PAN Card

எடுத்துக்காட்டாக..

ரமேஷ் என்பவர் தனது 30 வயதில் APY திட்டத்தில் மாதம் ரூபாய் 577 செலுத்தி இணைகிறார். அவரின் முதல் நாமினியாக மனைவியையும் இரண்டாவது நாமினியாக மகனையும் இணைக்கிறார். அவர் செலுத்தும் ரூ.577 உடன் அரசு ரமேஷுக்கு ரூபாய் 1000 செலுத்துகிறது. 30 வருடங்கள் முடிவில் அதாவது ரமேஷின் 61 வயதில் அவர் மாதம் ரூபாய் 5000 ஓய்வூதியமாக பெறுவார்.

71 வயதில் ரமேஷ் இறக்கும் வரை மாதம் ரூ.5,000 ஓய்வூதியமாக பெறுகிறார். ரமேஷிற்கு பிறகு அவரின் முதல் நாமினி ஆகிய அவரின் மனைவி அவரின் இறுதிக்காலம் வரை மாதம் ரூ.5,000 பெறுகின்றார். ரமேஷின் மனைவி இறந்த பின்னர் அவரின் இரண்டாவது நாமினியான மகனுக்கு ரூபாய் 8.5 லட்சம் கிடைக்கும்.

| மேலும் சேமிப்பு திட்டங்களை பற்றி தெரிந்து கொள்ள இந்த லிங்கை கிளிக் செய்யுங்கள் → | Scheme in Tamil |